Eine aktuelle Studie der Arbeiterkammer Wien beschäftigt sich mit dem potentiellen Aufkommen einer allgemeinen Vermögensteuer in Österreich. Basis der Berechnungen ist eine von der Europäischen Zentralbank koordinierte, freiwillige Befragung von rund 3.000 österreichischen Haushalten. Bei diesem sogenannten „Household Finance and Consumption Survey“ (HFCS) handelt es sich um die einzig wirklich brauchbare Datengrundlage zur Verteilung privater Vermögen in Österreich.

Jedoch verweigern reichere Haushalte überproportional häufig die Teilnahme an solchen Befragungen und Finanzvermögen wird tendenziell unter dem tatsächlichen Marktwert angesetzt. Da eine verpflichtende und umfassende Erhebung von Privatvermögen in Österreich zwar wichtig wäre, aber politisch unerwünscht ist, sind Wissenschaftler:innen auf statistische Schätzverfahren und Reichenlisten diverser Magazine angewiesen, um die Spitze der Verteilung zu ergänzen.

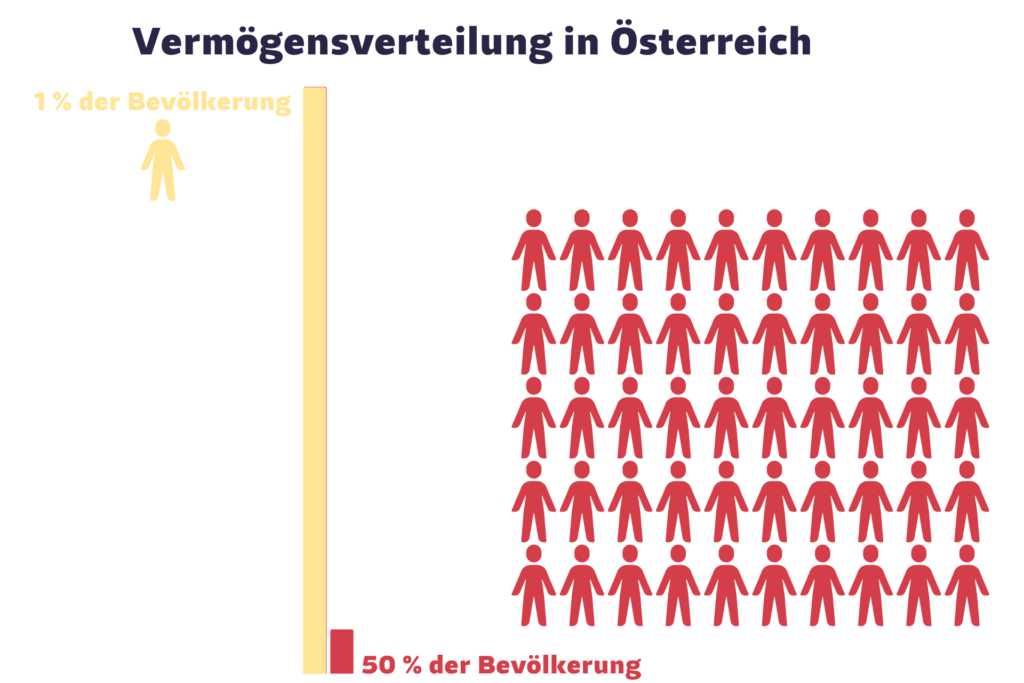

Das Ergebnis ist erschreckend: Die Hälfte der Österreicher:innen besitzt zusammen nur noch knapp 3% Anteil am gesamten Nettovermögen, während die reichsten 1 Prozent rund 40% besitzen. Das ist auch international betrachtet eine enorme Ungleichheit. Selbst in den als besonders inegalitär geltenden USA beträgt der Anteil der oberen 1 Prozent am privaten Nettovermögen „nur“ 36%.[1]

Weshalb ist die Vermögensungleichheit ein Problem?

Seitens konservativer und liberaler Think Tanks wird häufig behauptet, dass die gesamte Gesellschaft von den großen Vermögen profitiert (sog. „Trickle-Down-Effekt“). Doch diese Theorie gilt schon seit vielen Jahren als widerlegt. Große Studien von verschiedenen (neo)liberalen Institutionen wie dem IWF und der OECD zeigen, dass soziale Ungleichheit der Wirtschaft schadet und Maßnahmen der Umverteilung ökonomisch sinnvoll wären. Vermögenssteuern hätten – vor allem bei gleichzeitiger steuerlicher Entlastung der Arbeitseinkommen – positive Auswirkungen auf Wachstum und Beschäftigung.[2],[3]

Dabei sollten wirtschaftliche Überlegungen gar nicht das wichtigste Motiv einer allgemeinen Vermögensteuer sein. Wer viel Vermögen hat, hat automatisch mehr gesellschaftliche Macht. Dieser Einfluss der größten Vermögen ist demokratisch in keiner Weise legitimiert. Wenn die Reichsten Think Tanks gründen, große Medienhäuser kaufen, politische Parteien finanzieren oder gründen, Studien in Auftrag geben und ehemaligen Politiker:innen gut dotierte Posten in Aussicht stellen können, zersetzt das den demokratischen Grundgedanken. Die Anliegen einer kleinen Gruppe besonders vermögender Familien werden bevorzugt behandelt, während große Teile der Mittel- und Unterschichten von der Partizipation ausgeschlossen werden.

Letztlich widerspricht die hohe Vermögensungleichheit in Österreich grundlegenden gesellschaftlichen Prinzipien wie der Chancengleichheit und Leistungsgerechtigkeit. Studien zeigen, dass Chancengleichheit als neoliberales Märchen einzustufen ist, da eine „gläserne Decke“ den sozialen Aufstieg massiv erschwert und gleichzeitig die Spitze vor dem Abstieg bewahrt. Die sozioökonomische Mobilität ist in den meisten Ländern Europas viel niedriger als gemeinhin angenommen.[4],[5] Auch Bildung kann dieses Problem nicht lösen, da diese ebenso vererbt wird wie Vermögen. Arbeiter:innenkinder schaffen es beispielsweise mit einer viel geringeren Wahrscheinlichkeit an eine Hochschule als Kinder aus Akademikerhaushalten.

Ebenso ist die viel zitierte Leistungsgerechtigkeit ein leeres Versprechen, da die Vermögensungleichheit in Österreich großteils auf Erbschaften beruht.[6] In Österreich ist der Anteil eigener Leistung bei großen Vermögen mit nur 18% besonders niedrig – ein Negativrekord innerhalb der OECD-Staaten.[7]

Hohes Aufkommenspotential einer allgemeinen Vermögensteuer

Das eigentliche Ziel einer Vermögenssteuer sollte somit nicht die Schaffung von mehr Steuern sein. In anderen Ländern – wie z.B. den USA mit Bernie Sanders oder Elizabeth Warren – wird viel fortschrittlicher diskutiert: es geht explizit um die Reduzierung der Vermögensungleichheit. Steuereinnahmen sind ein netter Nebeneffekt, aber nicht das primäre Ziel. Dennoch zeigt die Studie der Arbeiterkammer das enorme Aufkommenspotential einer Vermögensteuer: Ein progressives Modell mit einem Freibetrag von € 1 Million und einem Eingangssteuersatz von 0,5 Prozent, der schrittweise bis zu einem Spitzensatz von 10 Prozent bei über € 1 Milliarde steigt, würde rund € 15 Milliarden jährlich einbringen – und das bereits bei Berücksichtigung von Ausweicheffekten durch Steuerflucht und -vermeidung.[8]

Das häufige Argument, dass für ein ergiebiges Aufkommen die „Mittelschicht“ besteuert werden müsste, ist nicht nachvollziehbar. Bei einem Freibetrag von € 1 Million wären nur die reichsten 4 Prozent der Haushalte in Österreich betroffen. Zudem würde nur jener Teil des Vermögens besteuert, der über diesen Freibetrag hinaus geht. Ein Haushalt mit € 2 Millionen Nettovermögen (d.h. abzüglich aller Schulden) würde jährlich nur € 5.000 Vermögensteuer bezahlen. Die Mittelschicht wäre vermutlich die große Profiteurin einer progressiven Vermögensteuer, insbesondere wenn diese die proportional wirkende Grundsteuer ersetzt. Das Steueraufkommen im Rahmen einer progressiven Vermögensteuer wäre also enorm. Doch in Anbetracht der Tatsache, dass die größten Vermögen seit Jahrzehnten um bis zu 10 Prozent jährlich wachsen, würde selbst ein Spitzensteuersatz von 10 Prozent höchstens zu einer Stabilisierung der Ungleichheit führen. Stimmt man der Schlussfolgerung zu, dass die wachsende Vermögenskonzentration ein gesellschaftliches Problem darstellt, sollte man auch offen die Tatsachen benennen: Eine wirkliche Trendwende der Vermögenskonzentration lässt sich auch mit Vermögensteuern mit Spitzensätzen von 10 Prozent nicht erreichen. Hierzu wäre ein progressiveres Konzept nötig!

[1] Heck et al. (2020), Vermögenskonzentration in Österreich – Ein Update auf Basis des HFCS

2017, Materialien zu Wirtschaft und Gesellschaft Nr. 206, Working Paper-Reihe der AK Wien

[2] Dabla-Norris et al. (2015), Causes and Consequences of Income Inequality: A Global

Perspective, IMF Staff Discussion Note, Number 15/13

[3] OECD (2015), In It Together: Why Less Inequality Benefits All, OECD Publishing, Paris

[4] Barone/Mocetti (2016), Intergenerational mobility in the very long run: Florence 1427-

2011, Banca d’Italia Working Paper Number 1060

[5] Clark (2013), What is the True Rate of Social Mobility in Sweden? A Surname Analysis,

1700-2012, University of California

[6] Leitner (2017), Erbschaften und Schenkungen – Hauptursachen für

Vermögensungleichheit, Die Verteilungsfrage, Arbeit&Wirtschaft, 18-22

[7] Lincoln/Wai (2016), Investigating the right tail of wealth: Education, cognitive ability,

giving, network power, gender, ethnicity, leadership, and other characteristics,

Intelligence Journal, Number 54, 1-32

[8] Heck et al. (2020), Vermögenskonzentration in Österreich – Ein Update auf Basis des HFCS

2017, SS. 35, 37, Materialien zu Wirtschaft und Gesellschaft Nr. 206, Working Paper-Reihe

der AK Wien